L’importance de la distribution des tokens dans l’analyse des projets

J’ai décidé d’écrire un post sur un sujet qui me tient particulièrement à cœur, celui des lancements de projets dans les cryptomonnaies, de leur financement et de leur tokenomics (économie du projet). Il faut différencier deux types de projets : ceux qui se lancent en faisant une ICO (initial coin offering) aussi appelée IEO/IDO en fonction de la plateforme où ces émissions de tokens sont effectuées, et ceux qui se développent en preuve de travail (proof of work).

Les projets dont le système de lancement (ICO) a été particulièrement en vogue en 2017, suite notamment à la première réalisée par Ethereum, est un système qui permet généralement de préfinancer le développement d’un projet par une levée de fonds auprès d’investisseurs particuliers (retails) et professionnels (fonds d’investissement). Cette levée de fonds se fait avec une preuve de concept et un whitepaper qui explique les objectifs technologiques, les moyens utilisés et la roadmap du projet afin de parvenir à ses fins. Globalement, on se rend compte que beaucoup d’ICO, la majorité même, lancées en 2017 étaient des arnaques dans les projets qu’elles développaient. Cependant, la répartition et le design économique de ces lancements permettaient tout de même aux investisseurs particuliers d’avoir accès à des prix intéressants. Et pour les projets les plus sérieux, ou du moins ceux qui ont eu des gains très importants par la suite, le prix auquel le public a pu les avoir était très intéressant, on pense notamment à Ethereum ou Solana par exemple. Aujourd’hui, certains projets sont très intéressants techniquement, mais la configuration des tokenomics est tout simplement honteuse à bien des égards. En effet, la part réservée au public (ICO) est de plus en plus petite (2/10 % maximum) comparativement à Ethereum, Cardano ou Ergo (> 75 % pour le grand public). Voici des infographies qui représentent bien l’évolution de la répartition des jetons dans le lancement des projets.

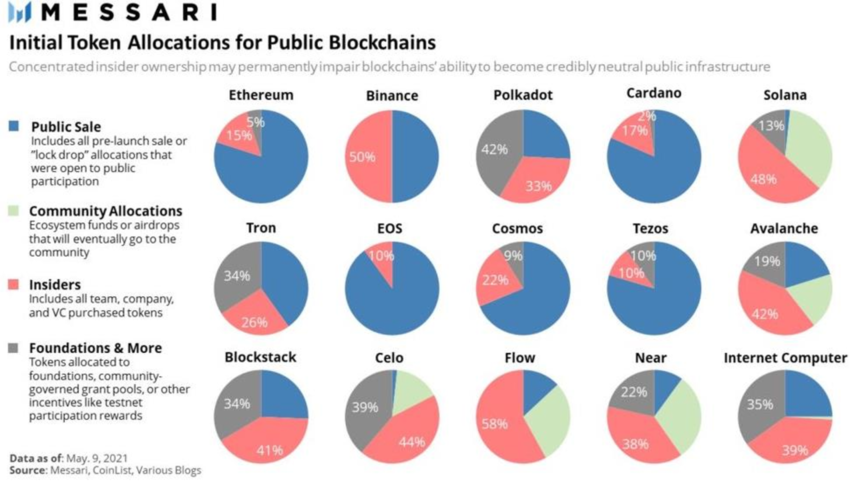

Ce graphique montre le modèle de distribution et de vente publique réalisé lors des première levées de fonds crypto (part vendu au public en bleu) :

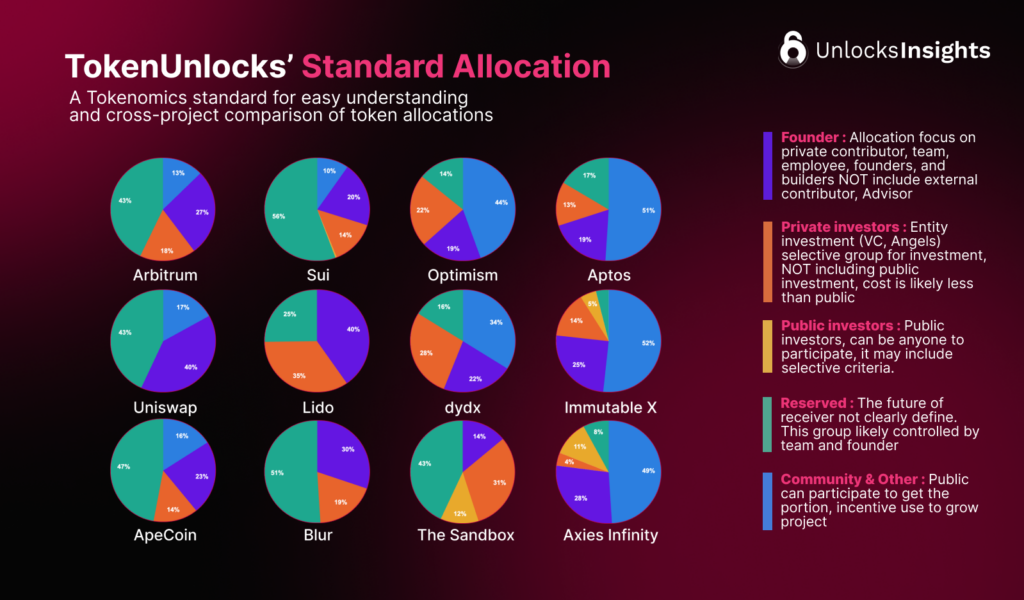

Ce graphique montre le modèle de distribution et de vente publique actuel réalisé par les nouveaux projets (part vendu au public en jaune) :

Non seulement l’offre à laquelle a accès le grand public est beaucoup plus faible, pour ne pas dire inexistante, mais au-delà de ce changement, les capitalisations au lancement sont beaucoup plus élevées, ce qui signifie que les investisseurs retails n’ont pas l’occasion d’avoir accès à ces cryptos à bons prix comme cela pouvait être le cas auparavant. Bien souvent, lors de l’indexation des cryptomonnaies sur les exchanges, les prix sont déjà à une valeur de x5/10/20 par rapport au prix de l’ICO, et je ne parle même pas des prix auxquels les investisseurs privés ont eu accès.

Les projets comme APTOS, SUI, Arbitrum ou Starknet, pour ne citer que ceux-là, se retrouvent donc avec des capitalisations très élevées en ayant seulement 10/20 % du supply en circulation. Les vraies capitalisations sont donc 5 à 10 fois plus élevées si on prend en compte la totalité des tokens, c’est-à-dire ceux déjà en circulation ainsi que ceux qui seront relâchés dans les mois et les années à venir. C’est tout simplement indécent et beaucoup d’investisseurs se font malheureusement berner par manque de connaissances de ce fonctionnement si spécifique aux cryptomonnaies.

De l’autre versant, il y a les projets dont les lancements et le financement passent par un système onchain et souvent progressif grâce à la preuve de travail (proof of work pour les intimes). C’est notamment le cas de projets historiques comme Bitcoin, ou Monero, mais il y a également une multitude de projets qui utilisent ce modèle de financement pour se développer et élargir sa base communautaire en commençant par l’écosystème des mineurs. Tout n’est pas parfait dans ce système non plus, et il faut faire un tri important avec la présence d’arnaques fréquentes, mais il y a un mode de fonctionnement économique qui est très souvent bien plus équitable pour les investisseurs particuliers. En effet, même pour les projets les plus gourmands dès le lancement avec ce que l’on nomme le « premine » (voir définition en bas de page), c’est-à-dire des pièces acquises par l’équipe dès le lancement de la blockchain, ses allocations ne dépassent que très rarement les 20 %, ce qui signifie que les 80 % restants pourront être acquis librement par les mineurs ou les investisseurs dès que la cryptomonnaie en question aura été indexée sur un échangeur. Cependant, généralement les projets ne se financent pas par l’intermédiaire d’un premine dès le lancement mais par un pourcentage alloué à l’équipe lors de chaque bloc (5/10 %). Il est évident que les équipes de projets sérieux ont besoin de financement, seuls Bitcoin et Monero sont arrivés aujourd’hui à financer leur développement uniquement par un système de don (un peu comme les logiciels libres). Il est donc tout à fait acceptable que les développeurs de projets sérieux puissent se rémunérer au travers du temps par l’intermédiaire d’une partie de l’émission des jetons. La différence étant que cette rémunération n’aura de valeur que si les développeurs réalisent un travail de qualité à la fois dans le développement technologique, communautaire et marketing. Les investisseurs, quant à eux, peuvent investir très tôt et à des prix très bas, mais ils portent également plus de risques quant à la réussite du projet et à la délivrance des promesses. Dans ces projets, on peut citer TAO, Zano, Qubic, Kaspa, Xelis, Octaspace, BlocX, Salvium, ou encore NeurAI. Libre à chacun ensuite de choisir dans quels types de projets il souhaite investir, mais il est très important de comprendre cette notion de tokenomics et de financement de projets ainsi que les différentes formes de projets présents dans l’écosystème.

Pour ma part, je considère aujourd’hui que les projets qui ne font pas d’ICO ou assimilés et qui choisissent de créer leur propre blockchain proof of work sont des projets beaucoup plus équitables pour les investisseurs particuliers. Encore une raison, malgré les critiques généralisées, d’apprécier le consensus proof of work et les financements équitables de projets qu’il permet grâce notamment à l’écosystème des mineurs.

Premine: Lorsqu’une cryptomonnaie est pré-minée, cela signifie simplement qu’un pourcentage de pièces de cette monnaie a été créé et distribué, avant le lancement officiel de cette crypto

L’implémentation de l’EIP-4337 sur Ethereum constitue un évènement majeur pour la démocratisation des cryptomonnaies et l’utilisation des applications « blockchain ». Cette...