L’ÉCOSYSTÈME ÉCONOMIQUE MINIER ET ALTCOINS POW — STRATÉGIE DES ACTEURS MINIERS

J’ai entrepris cette analyse il y a quelque temps car je voulais comprendre le système économique derrière les altcoins POW. Je pars du principe qu’il y a derrière tous ces altcoins proof of work une vraie industrie de production avec tout ce que cela signifie en matière de cycle économique. C’était également pour moi un point que je voulais creuser car il me semblait qu’avoir une meilleure appréhension de cet écosystème me permettrait d’ajouter un facteur supplémentaire à l’analyse et la détection d’altcoins prometteurs sur le marché. Cet article n’a pas vocation à être l’Alpha et l’Omega mais simplement une synthèse du cheminement que j’ai pu avoir ces derniers mois.

L’ÉCONOMIE DES MINEURS ET L’IMPACT ÉCONOMIQUE DES ALTCOINS POW

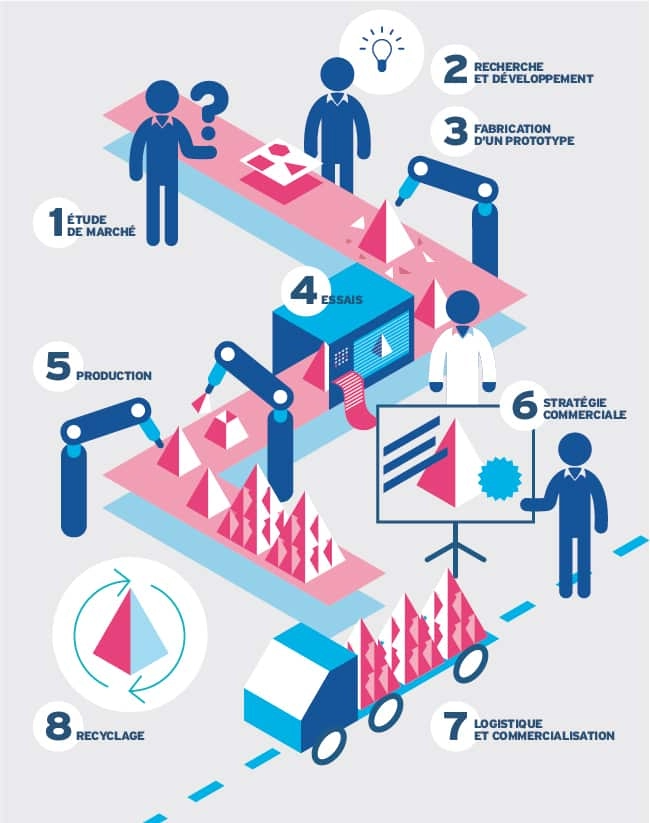

J’ai déjà parlé sur mon blog des modèles économiques associés aux différents projets. L’économie gravitant autour du secteur des cryptomonnaies est, aujourd’hui encore, principalement spéculative. Les projets n’ayant bien souvent aucun produit fonctionnel et/ou peu, voire aucun client, il n’y a pas encore de modèle économique viable qui soit présent sur le marché. Nous pourrions citer quelques projets qui développent une certaine économie notamment par l’intermédiaire des masternodes (Dash) ou d’une gouvernance onchain accolée à un système de rewards spécifique (Decred) mais ils sont rares. Il y a cependant 2 domaines où une économie est en place, celle du mining, et celle plus émergente des exchanges (et token exchanges) qui font partie des rares entreprises à générer du bénéfice. Nous aurons certainement l’occasion de reparler des modèles économiques des exchanges dans un prochain article. Concernant le mining, nous retrouvons donc le cycle de production industriel classique. Il est d’ailleurs assez ironique qu’une technologie du 21ème siècle soit couplée à une forme de production industrielle du 20ème siècle. Sachez que nous ne parlerons pas dans cet article de l’étude de marché, de la recherche et développement et de la création de prototypes associées tels que peuvent le faire les concepteurs de cartes ASICS ou FPGA.

NOUS AVONS DONC POUR LES MINEURS CE TYPE DE CYCLE DE PRODUCTION INDUSTRIELLE :

1. Achat de produits (matériel de minage) 2. Production (et charges associées : électricité, location local…) 3. Vente du produit (sur les plateformes de trading)

Normalement des coûts de recherche et développement, analyse du marché, conception, test pourraient être intégrés mais ils ne sont pas généralisables à l’ensemble des acteurs du minage. Je suis donc parti du principe que l’activité de minage nécessite ces intrants et que les exchanges sont les lieux de commercialisation de leurs produits (ajustement de l’offre et de la demande).

Le marché des altcoins POW contrairement au POS/DPOS recèle pour moi de véritables enjeux économiques qu’en tant qu’investisseur il est intéressant de pouvoir appréhender. Les autres consensus actuels ne nécessitent pas d’investissements spécifiques, ni de coût particulièrement excessif qui demanderaient la gestion d’une activité économique à part entière. Le DPOS, POS, masternodes et autres sont aujourd’hui surtout des objets de spéculation intense dont le cold staking est une œuvre d’art puisque sans avoir une réelle participation à la sécurité de la blockchain, l’acteur passif est rémunéré par le simple fait de laisser les tokens/coins sur un wallet (off line) et d’avoir voté pour un délégué (acteur actif du réseau). On pourra dire qu’il participe à l’intégrité du réseau des délégués par son acte démocratique (vote), mais j’en doute fortement puisque les délégués ne sont choisis qu’en fonction du pourcentage de rewards redistribués. Ceci étant dit, cela participe également du fait que je ne pense pas que le consensus proof of work soit en fin de cycle comme cela peut être dit notamment du fait de sa « soi-disant » consommation énergétique. Si le business est rentable, et je pense qu’il l’est, alors le proof of work vivra tant que celui-ci le sera. Je rappelle également l’impact que peut avoir le secteur minier sur les ventes de cartes graphiques dans le monde. Les entreprises Nvidia et AMD ayant été particulièrement sujettes aux fluctuations du cours des crypto monnaies, ce qui démontre, s’il en est besoin, l’importance de la production minière adossée aux secteurs des crypto monnaies et des investissements réalisés par les acteurs de cet ecosystème. Enfin, la richesse accumulée depuis des années par les grands acteurs de ce système bien spécifique leur permettront, à mon avis, d’asseoir leurs positions encore durant de longues années.

1.2

STRATÉGIE ÉCONOMIQUE DES ACTEURS

Partant de ce premier constat, aussi personnel soit-il, je pense qu’il est important de se mettre à la place des acteurs de cet écosystème et réfléchir aux moyens d’optimiser leur activité économique.

1.2.1 I STRATÉGIE DE PRODUCTION

En premier lieu, Ils doivent réfléchir sur quel produit se positionner. En fonction du produit, Ils pourront acheter le matériel de minage qui leur permettra d’être performant sur cette production. Plus le matériel est spécifique (ASICS/FPGA sur des algorithmes spécifiques), donc plus leur chaîne de production est mono-spécifique et moins ils auront de possibilité d’adapter leur produit à la demande du marché. Cela leur permet ainsi d’être plus performants mais moins agiles sur le marché. A contrario, ils peuvent accepter de perdre en rentabilité de production afin de conserver une agilité suffisante pour s’adapter au marché des cryptos et aux nouveaux algorithmes qui sortent en permanence. Un mix des deux stratégies est bien entendu également une possibilité et permet de conserver le meilleur des deux mondes. Je ne vais pas évoquer la question de charges variables (électricité, location de locaux) qui va certes impacter leur stratégie et leur seuil de rentabilité mais je pense qu’en l’état actuel des choses, le marché est déjà plus ou moins optimisé et que ce facteur ne sera pas décisif pour la suite de mon raisonnement. Nous avons présenté ici en version simplifiée les ingrédients classiques de gestion d’une activité de production. Cependant, le dernier point me paraît essentiel, celui de la rencontre de l’offre et la demande, de la fixation du prix de vente, et donc de la commercialisation de leur produit.

1.2.2 I STRATÉGIE DE VENTE

Pour évoquer ce postulat nous avons deux possibilités.

LA PREMIÈRE Je me positionne en partant du principe que ce sont des acteurs économiques libres, indépendants et honnêtes d’un marché émergent, celui des cryptos monnaies.

Dans ce cadre là, on peut supposer qu’ils auront une activité de minage qui servira parfaitement le marché des crypto monnaies. Ils vont miner des altcoins, qu’ils vendront immédiatement afin de payer les coûts liés à cette activité économique. Dans cette hypothèse Ils vont donc choisir des altcoins qui leur permettront d’avoir une rentabilité immédiate et suffisante afin de couvrir leurs coûts bien que la rentabilité ne soit pas nécessairement très élevée. Je pense qu’une partie des mineurs participent à cette fonction économique, non pas par éthique mais par obligation économique : soit parce qu’Ils doivent payer les coûts associés à leur activité (besoin de trésorerie), soit que la rentabilité est tellement élevée que le prix de vente au cours du jour est suffisamment attractif. A ce titre, le coût de revient est donc également très important puisqu’il détermine la propension des mineurs à vendre facilement sur le marché au prix fixé par l’offre et la demande.

LA DEUXIÈME Je pars du postulat que ce sont des acteurs ou un groupe d’acteurs économiques qui vont chercher à maximiser leur activité économique. Partant de là, Ils savent également que le marché étant émergent et peu régulé, Ils peuvent avoir d’autant plus de facilité à manipuler le marché dans leurs intérêts surtout quand ce marché, celui des altcoins, est aussi peu liquide (faible volume de transactions).

Bien entendu, et je prends librement un parti pris ici, c’est le biais cognitif de cet article. Je pense que les acteurs économiques sont composés de personnes voulant maximiser leurs bénéfices et cela d’autant plus facilement que le cadre réglementaire le leur permet ou tout du moins la faiblesse du cadre réglementaire et judiciaire. De ce point de vue et au regard des variations très importantes des valeurs des altcoins, le facteur sur lequel Ils peuvent le plus maximiser leurs bénéfices se situe au niveau de la fixation du prix de vente. Le reste du cycle économique et des charges qui leur sont associées étant difficilement optimisables, il ne leur reste plus que le prix de vente, le point de rencontre entre l’offre et la demande. S’ils manipulent le marché, ils peuvent générer artificiellement une montée des prix qui leur permettra d’écouler leurs stocks au prix qu’ils auront ainsi grandement participé à fixer. Par ce biais, les acteurs miniers pourraient vendre 2/5/10 fois plus cher que le coût de production. Bien sûr, cela pourra être accompagné de news ou d’annonces importantes en lien avec l’altcoin si l’équipe de développement ou/et les exchanges se trouve dans la connivence. Cela permet ainsi de détourner l’attention de ces mouvements cycliques suspects grâce à la sortie d’une news pétillante (carte bancaire associée, développement, roadmap, branding) ou d’une indexation sur un nouvel exchange. Le spectacle du dernier pump&dump du Groestlcoin était d’ailleurs un exemple fascinant de manipulation de prix avec des ordres d’achats démesurés qui poussaient le prix vers le haut (ordre d’achat de 270 BTC , 1 millions de $) sur un altcoin qui n’a pourtant pas la visibilité, la reconnaissance et la liquidité d’un Litecoin par exemple.

Je pense donc que le marché des altcoins POW et leurs fortes variations cycliques et récurrentes (Dogecoin, Vertcoin, Groestlcoin, Monacoin, Verge,…) ne correspond qu’au cycle de production et d’optimisation de vente des acteurs miniers de cet écosystème. Les cycles de production peuvent s’étendre dans le temps en fonction de la capacité de trésorerie de ces différents acteurs. Cela dit, on observe une régularité impressionnante dans le cycle de ces altcoins. Ces pump & dump réguliers sont, et c’est mon point de vue, simplement le reflet de cette activité minière souterraine. Il est fortement possible également qu’un cartel de mineurs puissent agir de concert, comme cela a déjà été dénoncé dans d’autres activités économiques afin de s’entendre sur une manipulation des prix. Ces pratiques étant déjà dénoncées sur d’autres secteurs bien plus régulés que celui des crypto monnaies, il ne serait pas absurde que celles-ci soient pratiquées de façon plus intensive sur un marché aussi peu régulé.

Je vous encourage à analyser les cycles de pump & dump de ces altcoins proof of work. Certains sont d’ailleurs plus sujets à ce type de manipulation, je pense notamment au Groestlcoin, Dogecoin, ou au Siacoin, bien que le Siacoin, avec le fork anti-asics du 1er novembre 2018, pourrait perdre en attractivité auprès des mineurs mais cela reste à vérifier.

C’est donc en partant de cette base d’analyse que je déroule les points suivants. Elle est certainement imparfaite et partiale mais elle est quand même, du moins c’est mon postulat, le reflet d’une partie du fonctionnement de marché des altcoins proof of work.

1.2.3 I IMPACT SUR LA STRATÉGIE DES INVESTISSEURS

Nous sommes ici dans une analyse fondamentale certes, mais totalement dépassionnée des débats sur l’avenir, le développement ou la comparaison entre les altcoins POW. Nous ne prenons pas en compte les news ou tous types de facteurs internes au projet. Il ne s ‘agit que d’une analyse des facteurs économiques exogènes au projet bien que l’effet de connivence puisse apporter des éclairages supplémentaires. Il s’agit avant tout de se positionner en tant qu’investisseur souhaitant profiter de l’analyse de ces mouvements afin d’en tirer profit.

Tout d’abord, les raisons pour lesquelles je me suis focalisé sur les altcoins POW sont les suivantes : je pense qu’il est possible d’analyser plus facilement ces altcoins que les tokens (ERC20 ou autres). L’économie qu’elle génère et les positions d’investissement étant finalement observables par certaines analyses alors que les « partenariats » ou fonds d’investissement ayant investi dans un token sont moins évidents à déceler et peuplés de mensonges où il est difficile de discerner le bon grain de l’ivraie. Seules des personnes ayant un réseau important dans le secteur sont à même de connaître les véritables tenants et aboutissants et de détecter les plus gros potentiels dans ce secteur à part entière (token, blockchain infrastructure). Cela revient au même que dans le marché classique où seuls les initiés ont les informations en amont. Il y a aussi la possibilité de tirer parti de compétences sur les analyses des développements techniques ou sur l’analyse des technos qui sont développés par les projets mais cela demande tout d’abord de hautes qualifications en informatique et ensuite il n’est pas certain que ce seront les plus performants technologiquement qui bénéficieront du plus de hype et donc de valorisation sur le marché. Ce n’est de toute manière nullement mes compétences.

L’idée n’est donc pas du coup qu’il y aurait plus de chance de hauts retours sur investissement sur le marché des altcoins proof of work mais plutôt que les flux économiques et leurs directions seraient plus faciles à identifier dans ce secteur.

Vous verrez, dans la deuxième partie de cet article, la méthodologie appliquée afin d’analyser et de mettre en évidence les flux d’investissements miniers dans le secteur des altcoins proof of work , les résultats de celle-ci permettant d’élargir le regard que l’on peut porter sur certains projets et de bénéficier de critères supplémentaires dans une perspective d’investissement.

L’implémentation de l’EIP-4337 sur Ethereum constitue un évènement majeur pour la démocratisation des cryptomonnaies et l’utilisation des applications « blockchain ». Cette...